内容提要股市炒股配资开户

文章基于上海票据交易所“票信宝”数据,从持仓结构、交易特点、品种偏好等方面,分析了票据市场参与者交易行为,并进一步探讨了不同类型机构行为差异与票据市场利率走势的关系,最后提出相关建议。

一、引言

上海票据交易所(以下简称“票交所”)成立后,票据市场基础设施不断完善,参与主体多元化,票据市场交易日趋活跃。根据票交所数据,2023年票据市场转贴现交易量77.6万亿元,较2022年增长12.7%,2024年1—5月转贴现交易量30.8万亿元,同比增长10.3%。由于资产规模、资金成本、风险偏好、经营策略等约束条件不同,不同类型市场参与者的票据交易行为也存在一定的差异,对于市场参与者交易行为研究有助于进一步了解市场结构,探求票据交易的“量”“价”关系,为经营决策提供更有利的支持。

已有的关于票据交易方面的研究主要集中于票据利率影响因素、票据交易策略等方面,基于数据的票据市场参与者交易行为分析的研究较少。2022年票交所推出的“票信宝”产品涵盖了2020年以来多维度的票据市场数据,为更准确分析参与者交易行为提供了可能性。本文基于“票信宝”数据,重点分析票据市场参与者的交易行为差异,探究其对市场利率的影响,并提出相关建议。

二、2023年以来票据市场参与者转贴现交易总体情况

按照“票信宝”统计口径,目前票据交易参与主体包括国有/政策性银行(以下简称“国有行”)、股份制银行(以下简称“股份行”)、城市商业银行(以下简称“城商行”)、农村金融机构(以下简称“农商行”)、非银行机构(以下简称“非银”)、外资银行和财务公司等。

从票据持仓规模看,国有行、农商行、股份行市场占比居前。2023年末,各类型机构持仓占比分别为国有行40.3%、股份行20.7%、城商行16.2%、农商行21.8%、非银0%、外资银行0.2%、财务公司0.8%。2024年5月末各类型机构持仓占比分别为国有行37.0%、股份行19.3%、城商行18.2%、农商行24.1%、非银0.4%、外资银行0.2%、财务公司0.8%。2024年以来城商行、农商行票据持仓比重有明显提升。

从机构总体交易量看,股份行、城商行、农商行交易量靠前,而外资银行、财务公司交易不活跃。2023年各类型机构交易量占比为国有行12.6%、股份行28.2%、城商行27.4%、农商行23.8%、非银7.6%、外资银行0.3%、财务公司0.2%。2024年1—5月,各类型机构交易量占比为国有行13.1%、股份行28.2%、城商行21.8%、农商行21.8%、非银14.1%、外资银行0.8%、财务公司0.3%,非银交易量占比明显提升,城商行交易量占比下降较为明显。

从持仓量和交易量对比分析来看,国有行和农商行交易量比重显著低于其持仓量占比,交易活跃度偏低,非银机构交易量占比大幅高于其持仓占比,交易活跃度较高。

此外,笔者发现,以2023年7月为节点,票据市场交易量有明显抬升。2023年7月之前,票据市场月均交易量为5.2万亿元,2023年7月之后月均交易量跃升至6.8万亿元,市场活跃度大幅提升31.5%。产生这一变化的主要原因是2023年1月《商业汇票承兑、贴现与再贴现管理办法》正式实施,票据最长期限从一年缩短至半年,2023年7月起每月票据到期量大幅增加,带动交易量增加。

三、分机构交易偏好分析

(一)供需结构分析

从转贴现市场供需结构上看,国有行整体以净买入操作为主,2024年1—5月净买入0.3万亿元。历史数据显示,虽然国有行整体交易以净买入为主,但是其交易方向变化的季节性规律较为明显。2020年以来,1月份国有行全部为净卖出操作,3、9月份也以净卖出居多,而4、5、7月以及四季度各月份,国有行全部为净买入操作。

股份行、城商行以净卖出操作为主,2024年1—5净卖出分别为2.7万亿、0.07万亿元。而且数据显示,2020年以来股份行所有月份均为净卖出操作,是票据二级市场的绝对供给主力,这与其直贴市场占有率较高、贴现量较大的市场地位一致。

农商行交易以净买入为主,2024年1—5月净买入2.3万亿元,且2020年以来所有月份均为净买入,是票据二级市场的绝对需求方,主要是因为农商行直贴市场份额较低,而票据持仓占比又较高,只能不断通过二级市场买入维持票据持仓规模。

非银机构各年份买入与卖出基本持平,年末持仓均较低,这与其主要通过交易赚取买卖价差的业务模式相对应。

(二)品种偏好分析

银票占据绝对优势,商票占比偏低。从不同品种的持仓规模上看, 2022年以来商票规模占比不足10%,2023年5月末银票规模为11.7万亿元,占比高达90.3%,商票规模为1.1万亿元,占比仅为8.4%。分品种交易量看,也体现出上述特点,商票交易量占比偏低,2023年商票转贴现交易量占全部交易量比重为8.3%,2024年1—5月份该占比提升至10.0%。

分机构来看,虽然不同类型市场参与者持仓和交易均以银票为主导,但是对于商票的偏好存在较大差异。无论从商票持仓比重还是商票交易量比重看,股份行和城商行都是商票的主要参与机构,而票据持仓规模比重居前的国有行、农商行,对商票的偏好度则较低。截至2024年5月末,股份行商票持仓占全市场商票规模的44.7%,城商行占比为32.4%,且2023年以来城商行持仓比重提升较为明显,国有行、农商行的商票持仓比重仅分别为9.8%、5.9%。2024年1—5月,股份行商票转贴现交易量比重为46.6%,城商行比重为25.8%,国有行比重为12.9%,农商行比重4.3%。

从商票的供需关系上看,股份行持续净卖出,是转贴现市场商票的主要供给方,国有行、农商行则是商票的主要净买入方。城商行在2022年之前是商票的主要净卖出方,2023年之后则转变为净买入方,且买入力度持续增强,这与2023年以来城商行对商票的持仓比重明显提升相对应。

四、分机构交易行为与票据利率相关性分析

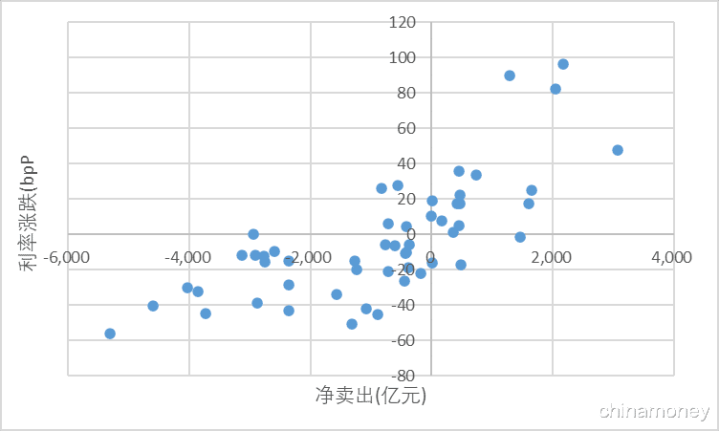

通过前面的分析笔者发现,国有行的交易方向具有很强的季节性规律,而票据利率的涨跌也有一定的季节性特征。因此通过比对月度国有行净卖出量与票据转贴现利率中枢涨跌,发现国有行交易方向与利率涨跌具有很强的对应关系,且2023年—2024年5月17个月份中,“国有行净卖出—利率涨/国有净买入—利率跌”的准确率约为94%(16/17)。

图1 国有行净卖出与利率涨跌

为了进一步定量分析不同类型参与者交易行为与票据利率走势的相关性及影响大小,选取2022年至2024年5月分机构类型票据转贴现净卖出量与关键期限票据转贴现利率数据,分别对不同机构净卖出量与不同期限转贴现利率进行回归分析。回归结果表明:

(1)国有行交易行为对转贴现利率的影响最大,所有期限均呈现显著的正相关性,即国有行净卖出力度越大,利率上行越多,国有行净买入力度越大,利率下行越多。农商行交易行为与转贴现利率走势也呈现这一特点,体现出比较典型的“越涨越卖、越跌越买”的特点。

(2)股份行、非银机构净卖出与转贴现利率呈现显著的负相关,即利率上行越多,股份行净卖出越少、券商净买入越多,利率下行越多,股份行、券商净卖出越多,表明二者交易上具有非常好的择时效应。

(3)城商行交易行为对利率影响并不显著,表明其交易行为整体不具备择时特点,既没能很好地把握住利率涨跌的交易机会,但同时也没有被动出现“越涨越卖,越跌越买”约束。

考虑到月内不同时点不同机构交易活跃度有所差异,笔者把数据分为上、中、下旬不同时段分别考察月内不同时点机构交易行为和票据转贴现利率的关系。分时段结果显示,整体相关性结论同全时段的结论基本一致,但也有一些更深入的发现。

(1)对于长期限票,国有行交易行为的解释程度在上旬明显高于中、下旬,产生这一差异的原因可能是上旬中小机构操作较少,国有行交易行为对市场影响力度更大。

(2)非银机构、农商行的交易行为与利率的相关性在下旬的解释程度最高,中旬次之,上旬最小。这与非银机构、农商行在下旬交易更为活跃相对应,特别是非银机构,操作主要集中在下旬。

(3)非银机构交易行为与1月、3月、6月期限利率相关性在上旬并不显著,这表明在上旬非银机构择时能力相对较弱。

五、结论与建议

本文基于“票信宝”数据,对票据市场参与者的交易行为偏好及其与票据利率的关系进行了分析。

通过回归分析发现,虽然股份行是票据二级市场的主要供给机构,保持持续的净卖出,但是票据利率走势与国有行交易行为的相关性最高,市场通常所关注的二级市场供给与利率的涨跌关系在数据层面更体现为大行净卖出(净买入)与利率的关系。因此,在经营策略上可以通过密切跟踪大行交易方向的变化来预测票据利率走势,做好相应的交易安排。

而非银机构作为票交所成立后重要的票据市场参与方,其交易行为具有明显的“高买低卖”特征,起到了平滑票据市场波动的作用。

此外,品种偏好分析表明当前我国票据市场商票的发展仍显不足。监管可考虑引导国有行业务资源向商票倾斜、增加商票持仓和交易,将已贴现商票纳入票据回购业务质押标的,提升商票的流动性等措施,激发商票市场的交易活力,促进商票市场发展。

*本文仅代表作者个人观点股市炒股配资开户,不代表其所在机构的观点。